L'essentiel à retenir

- L'INSEE estime l'inflation à +1,7 % en mars 2026 (après +0,9 % en février), tirée par un rebond des prix de l'énergie à +7,3 % sur un an lié au conflit au Moyen-Orient.

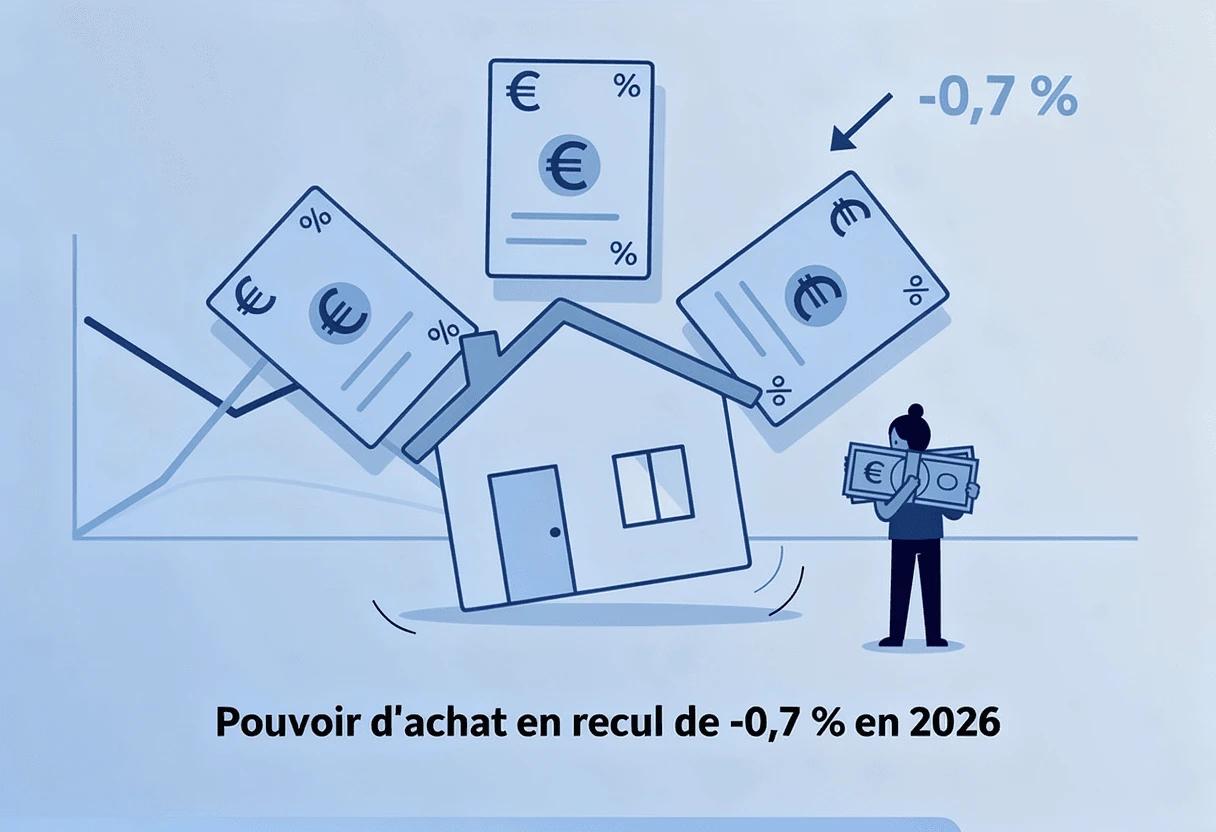

- L'OFCE prévoit un recul du pouvoir d'achat de -0,7 % par unité de consommation en 2026, la plus forte baisse depuis 2013, avec une inflation moyenne de 1,8 % sur l'année dans son scénario central.

- Pour les propriétaires multi-crédits, l'inflation ne modifie pas les mensualités à taux fixe mais comprime le reste à vivre de 80 à 150 euros par mois, créant les conditions d'un basculement vers l'incident de paiement.

- Le rachat de crédits hypothécaire permet de réduire les mensualités de 30 à 50 % en regroupant les crédits en un prêt unique garanti par le bien immobilier, reconstituant ainsi un matelas de reste à vivre face à l'inflation.

- Les taux hypothécaires au T2 2026 se situent entre 4,3 et 5,4 %, mais la remontée des OAT à 3,8-3,9 % au printemps 2026 pourrait entraîner une hausse des barèmes bancaires dans les mois suivants.

Niveau : Accessible à tous

Inflation à +1,7 % en mars 2026 : le choc énergétique qui change la donne budgétaire des ménages

L'INSEE a publié le 31 mars 2026 son estimation provisoire de l'indice des prix à la consommation pour le mois de mars. L'inflation atteint +1,7 % sur un an, après +0,9 % en février. L'accélération de 0,8 point en un seul mois constitue le rythme de hausse le plus marqué observé depuis août 2025.

Le moteur de ce rebond est identifié : les prix de l'énergie repartent fortement à la hausse, à +7,3 % sur un an en mars, après -2,9 % en février. Le retournement est brutal et directement lié aux conséquences du conflit au Moyen-Orient sur les prix des hydrocarbures. À l'inverse, les prix des produits manufacturés reculent plus vite qu'en février, et les prix de l'alimentation décélèrent légèrement.

Source : INSEE, Informations rapides n°83, estimation provisoire du 31 mars 2026. Résultats définitifs prévus le 15 avril 2026.

Pour un ménage propriétaire qui rembourse plusieurs crédits, cette poussée inflationniste ne modifie pas le montant des mensualités (fixées contractuellement à taux fixe), mais elle comprime les dépenses disponibles après paiement des charges fixes. C'est le reste à vivre — la somme qui reste après mensualités, loyer/charges et dépenses contraintes — qui absorbe l'intégralité du choc.

L'OFCE prévoit la plus forte baisse du pouvoir d'achat depuis 2013 : les chiffres clés

L'Observatoire français des conjonctures économiques (OFCE) a publié le 8 avril 2026 ses prévisions macroéconomiques pour la France. Le constat est net : le pouvoir d'achat par unité de consommation reculerait de -0,7 % en 2026, soit la plus forte contraction depuis 2013.

Source : OFCE, Prévisions d'avril 2026, Revue de l'OFCE n°194.

Trois mécanismes se conjuguent pour expliquer ce recul. D'abord, le choc énergétique lié au conflit au Moyen-Orient fait remonter l'inflation alors que les négociations salariales de fin 2025 avaient été calibrées sur une hypothèse d'inflation inférieure à 1 %. Les salaires réels stagnent donc en 2026. Ensuite, les prestations sociales (retraites, allocations) sont revalorisées sur la base de l'inflation 2025 (0,9 %), qui ne reflète plus la réalité des prix de 2026. Enfin, la consolidation budgétaire en cours (réduction du déficit de 5,1 % à 4,8 % du PIB) limite les marges de manœuvre de l'État pour des mesures de soutien au pouvoir d'achat.

Dans un scénario d'escalade du conflit avec un choc énergétique prolongé, l'OFCE estime que l'inflation pourrait atteindre 3,2 % en moyenne annuelle et la croissance tomber à 0,4 %, avec un risque de récession technique.

Propriétaire avec 3 crédits : comment l'inflation comprime le reste à vivre sans toucher aux mensualités

Le piège de l'inflation pour un propriétaire multi-crédits est contre-intuitif. Les mensualités de crédit à taux fixe ne bougent pas. Le taux d'endettement calculé par la banque reste identique. Sur le papier, rien ne change. Mais dans le budget réel du ménage, tout change.

L'énergie (+7,3 % sur un an en mars) se traduit concrètement par une hausse des factures de carburant, de gaz et d'électricité. Pour un ménage en zone périurbaine avec deux véhicules et un chauffage au gaz, l'impact peut représenter 60 à 120 euros supplémentaires par mois par rapport à la même période en 2025. Si l'inflation se maintient à 1,8 % en moyenne sur 2026 comme le prévoit l'OFCE, les dépenses contraintes (alimentation, transports, énergie, assurances) augmentent mécaniquement de 80 à 150 euros par mois pour un ménage type.

Un propriétaire qui remboursait 1 400 euros de mensualités avec un reste à vivre de 1 200 euros se retrouve, sans qu'aucune mensualité n'ait changé, avec un reste à vivre effectif de 1 050 à 1 120 euros. Si ce propriétaire a deux enfants à charge, le seuil de confort budgétaire est franchi. La marge qui permettait d'absorber un imprévu (réparation voiture, facture dentaire, taxe foncière) disparaît.

C'est exactement le scénario qui alimente la hausse du surendettement 2025-2026 documentée par la Banque de France : +9,8 % de dossiers en 2025, +12 % sur les deux premiers mois de 2026. Les accidents de vie (perte d'emploi, maladie, séparation) constituent le déclencheur principal, mais c'est l'érosion silencieuse du reste à vivre par l'inflation qui crée les conditions de la bascule.

PretX analysait déjà ce mécanisme dans un article consacré au rachat de crédits comme solution contre l'inflation. Le contexte de 2026, avec un choc énergétique plus brutal que celui de 2022-2023 (concentré sur les hydrocarbures et non sur l'ensemble des prix), rend cette analyse plus actuelle que jamais.

Le rachat de crédits pour propriétaire agit sur le seul poste budgétaire que le ménage peut réellement restructurer : les mensualités de crédit. Les factures d'énergie, l'alimentation et les assurances ne sont pas négociables. Les mensualités de crédit le sont, via un regroupement qui allonge la durée et abaisse le montant mensuel.

Cas concret : quand 80 euros d'inflation mensuelle font basculer un budget déjà tendu

Karim, 41 ans, technicien de maintenance industrielle en Hauts-de-France, propriétaire d'une maison estimée à 165 000 euros en zone périurbaine. Il fait 45 km de trajet quotidien en voiture. Il rembourse trois crédits.

Revenu net : 2 650 euros. Taux d'endettement : 46,6 %. Reste à vivre avant inflation : 1 415 euros pour lui et son fils de 12 ans.

Impact de l'inflation mars 2026 sur son budget mensuel :

Son reste à vivre réel (après mensualités + dépenses contraintes) passe de 420 euros à 320 euros par mois. C'est le budget qui couvre la cantine, les vêtements, les loisirs, les imprévus. À 320 euros par mois pour deux personnes, le moindre imprévu (amende, réparation électroménager, cotisation sport du fils) se transforme en découvert bancaire.

Montage via rachat de crédits hypothécaire :

La mensualité baisse de 485 euros par mois. Le reste à vivre réel remonte à 805 euros — un matelas suffisant pour absorber l'inflation sans basculer dans l'incident de paiement. Le coût total du crédit augmente du fait de l'allongement, un arbitrage explicité en amont par le courtier. Le détail de la mécanique du rachat de crédits hypothécaire et des frais associés est consultable sur la page dédiée.

L'article de PretX sur les stratégies pour protéger son pouvoir d'achat face à l'inflation détaille d'autres leviers complémentaires (renégociation d'assurance emprunteur, changement de fournisseur d'énergie, optimisation fiscale).