L'essentiel à retenir

- La réforme du DPE 2026 abaisse le coefficient de conversion électrique de 2,3 à 1,9, reclassant environ 850 000 logements hors du statut de passoire thermique.

- Les logements chauffés au gaz ou au fioul ne bénéficient d'aucun reclassement : l'obligation de rénovation reste entière.

- Le calendrier d'interdiction de location (G en 2025, F en 2028, E en 2034) impose aux propriétaires bailleurs endettés de trouver un financement rapide.

- MaPrimeRénov' 2026 couvre jusqu'à 80 % des dépenses éligibles pour les ménages très modestes, mais le bonus de sortie de passoire thermique a été supprimé.

- Le reste à charge moyen après aides pour une rénovation d'ampleur se situe entre 10 000 et 25 000 euros selon le profil de revenus.

- Le rachat de crédits hypothécaire avec trésorerie travaux permet de regrouper les mensualités existantes, abaisser le taux d'endettement et financer la rénovation dans une seule opération.

- Pretx accompagne les propriétaires dans le montage global : simulation, structuration du dossier et articulation entre rachat de crédits, MaPrimeRénov' et éco-PTZ.

Niveau : Accessible à tous

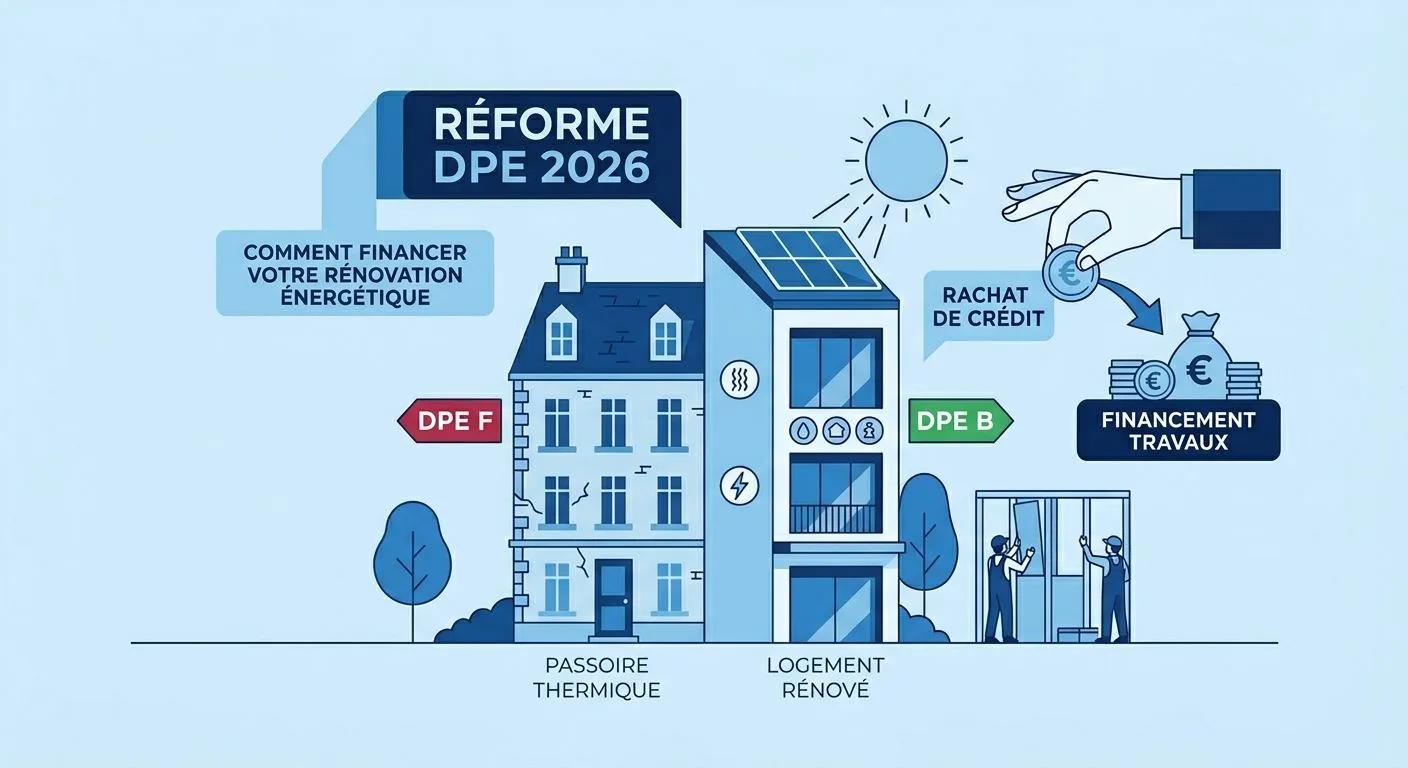

Ce que change la réforme du DPE au 1er janvier 2026 pour les propriétaires avec plusieurs crédits

Le diagnostic de performance énergétique a connu une évolution structurelle au 1er janvier 2026. Le coefficient de conversion de l'électricité en énergie primaire est passé de 2,3 à 1,9, conformément à la directive européenne sur l'efficacité énergétique. Cette modification technique a des conséquences financières directes pour les propriétaires qui cumulent plusieurs crédits et qui envisagent de mettre en location ou de vendre leur bien.

Environ 850 000 logements chauffés à l'électricité ont vu leur étiquette DPE s'améliorer mécaniquement, sans aucun travaux. Les propriétaires concernés peuvent télécharger gratuitement une attestation de reclassement sur le site de l'Observatoire DPE-Audit de l'ADEME, à partir du numéro de leur DPE existant.

Pour un propriétaire qui rembourse déjà un crédit immobilier, un crédit auto et un crédit travaux, cette réforme crée deux réalités très différentes. Ceux dont le logement sort du statut de passoire grâce au nouveau calcul gagnent du temps. Ceux dont le bien reste classé F ou G (chauffage au gaz ou au fioul) font face à une urgence de financement que le rachat de crédits pour propriétaire permet de structurer.

Passoires thermiques : le calendrier d'interdiction qui pèse sur les propriétaires bailleurs endettés

La loi Climat et Résilience de 2021 impose un calendrier progressif d'interdiction de mise en location des logements les plus énergivores. Ce calendrier n'a pas été modifié par la réforme du DPE 2026, même si le périmètre des logements concernés a été réduit par le nouveau calcul.

Un propriétaire bailleur qui perçoit 800 euros de loyer mensuel sur un bien classé F au gaz ne peut plus augmenter ce loyer. Si ce même propriétaire rembourse trois crédits pour un total de 1 400 euros par mois, son taux d'endettement rend quasi impossible la souscription d'un nouveau prêt travaux auprès de sa banque. C'est précisément cette configuration qui rend le rachat de crédits hypothécaire pertinent : regrouper les mensualités existantes, abaisser le taux d'endettement, et intégrer une enveloppe de trésorerie dédiée à la rénovation.

Le sursis accordé par le nouveau calcul DPE ne concerne que les logements chauffés à l'électricité. Les propriétaires dont le bien fonctionne au gaz ou au fioul n'ont aucun report : la contrainte de rénovation reste entière, et le financement de ces travaux doit être anticipé. Dès 2025, l'analyse de PretX sur le financement des ménages pointait déjà la difficulté croissante des propriétaires multi-crédits à accéder à de nouveaux prêts dans un contexte de durcissement des critères bancaires.

Le coût réel d'une rénovation énergétique quand on rembourse déjà plusieurs mensualités

Le rapport Sichel estime le coût moyen de la sortie du statut de passoire thermique au label BBC à environ 25 000 euros pour un logement collectif. Pour une maison individuelle, les chiffres sont significativement plus élevés.

Pour une maison de 100 m² classée F, un bouquet de travaux combinant ITE, remplacement du système de chauffage et VMC représente typiquement un investissement de 30 000 à 50 000 euros. Quand le propriétaire rembourse déjà un crédit immobilier résiduel de 120 000 euros, un crédit auto de 15 000 euros et un crédit consommation de 8 000 euros, la question n'est plus de savoir s'il faut rénover, mais comment absorber financièrement cette dépense sans dépasser la barre des 35 % d'endettement imposée par le HCSF.

Le rachat de crédits travaux permet d'intégrer une enveloppe de trésorerie au regroupement, ce qui évite de cumuler un prêt supplémentaire au-dessus de mensualités déjà élevées. Autre option complémentaire : la rallonge de crédits travaux, qui permet d'ajouter un montant dédié à la rénovation dans le cadre d'un regroupement existant.

MaPrimeRénov' 2026 et éco-PTZ : pourquoi les aides ne couvrent pas tout le reste à charge

En 2026, MaPrimeRénov' dispose d'un budget global de 3,6 milliards d'euros, avec un objectif annoncé d'au moins 120 000 rénovations d'ampleur. Le dispositif a évolué par rapport à 2025, avec des modifications significatives sur les plafonds et les conditions d'accès.

Le bonus de 10 % pour sortie de passoire thermique a été supprimé dans le cadre de la loi de finances 2026. Le plafond de 70 000 euros pour un saut de 4 classes a également disparu. Ces deux réductions signifient que le reste à charge pour les propriétaires aux revenus intermédiaires et supérieurs augmente sensiblement.

L'éco-PTZ peut compléter le financement à hauteur de 50 000 euros maximum sur 20 ans, sans intérêts. Mais ce prêt reste soumis aux critères bancaires classiques : taux d'endettement, reste à vivre, absence d'incidents de paiement. Un propriétaire qui rembourse déjà 1 400 euros de mensualités avec un revenu net de 3 500 euros affiche un taux d'endettement de 40 %. Sa demande d'éco-PTZ sera vraisemblablement refusée.

C'est dans cette impasse que le regroupement de crédits prend tout son sens. En consolidant les mensualités existantes via un rachat de crédits immobilier, le taux d'endettement redescend sous les 35 %, ce qui rend le ménage éligible aux financements complémentaires (éco-PTZ, prêt travaux) et permet d'intégrer directement une trésorerie pour couvrir le reste à charge de la rénovation.

Rachat de crédits hypothécaire avec trésorerie travaux : le montage financier adapté aux propriétaires multi-crédits

Le rachat de crédits hypothécaire représente le montage le plus adapté aux propriétaires qui doivent simultanément alléger leurs mensualités et dégager un budget de rénovation énergétique. Ce dispositif utilise la valeur du bien immobilier comme garantie, ce qui ouvre accès à des montants plus élevés et à des taux plus compétitifs que le régime consommation.

Le montage type pour un propriétaire bailleur en classe F fonctionne en trois étapes. D'abord, le regroupement de l'ensemble des crédits en cours (immobilier résiduel, crédits consommation, crédit auto, éventuels découverts bancaires). Ensuite, l'intégration d'une enveloppe de trésorerie calibrée sur le reste à charge après aides publiques. Enfin, la mise en place d'une mensualité unique adaptée au budget du ménage.

Les organismes spécialisés comme le CFCAL ou MyMoneyBank proposent des solutions de rachat de crédits rénovation énergétique avec intégration de trésorerie travaux. Le courtier joue un rôle central dans la structuration du dossier : il doit articuler le plan de financement entre MaPrimeRénov', l'éco-PTZ et le rachat de crédits pour que le taux d'endettement après opération reste sous les 35 %.

Cas concret : propriétaire bailleur en classe F avec 3 crédits, comment restructurer et rénover

Prenons le profil d'un propriétaire de 52 ans, fonctionnaire territorial, qui possède un appartement de 75 m² classé F au DPE (chauffage au gaz), mis en location à 720 euros par mois dans une ville moyenne. Il rembourse actuellement trois crédits.

Avec un revenu net de 2 900 euros (salaire) plus 720 euros de loyer perçu (pondéré à 70 % par les banques, soit 504 euros), son revenu pris en compte est de 3 404 euros. Son taux d'endettement actuel est de 35,5 %, soit au-dessus du seuil du HCSF. L'audit énergétique de son bien locatif estime le coût de la rénovation (ITE partielle, remplacement chaudière gaz par pompe à chaleur, VMC) à 28 000 euros. Après MaPrimeRénov' (profil Violet, saut de 2 classes), il obtient environ 13 500 euros d'aides. Son reste à charge est de 14 500 euros.

Montage via rachat de crédits hypothécaire avec trésorerie :

Ce montage abaisse la mensualité de 430 euros par mois et intègre le financement de la rénovation. Le bien locatif passe en classe D après travaux, le gel de loyer est levé, et une revalorisation progressive du loyer redevient possible. Le coût total du crédit augmente du fait de l'allongement de la durée, un arbitrage que le courtier doit expliciter clairement en amont.

Taux d'endettement et reste à vivre : les critères bancaires spécifiques en 2026 pour un rachat de crédits rénovation

Les organismes prêteurs analysent les dossiers de rachat de crédits hypothécaire selon des critères qui ont évolué depuis début 2026. Les banques exigent désormais un reste à vivre minimum de 200 euros par personne au foyer après paiement de toutes les charges, un seuil qui peut être majoré selon la composition familiale.

Pour les propriétaires de plus de 65 ans, les conditions se durcissent avec des durées de remboursement limitées à 10 ans maximum et des conditions d'assurance renforcées. La page dédiée au rachat de crédits senior détaille les solutions adaptées à ce profil.