L'essentiel à retenir sur un deuxième rachat de crédit

- Aucune loi ne limite le nombre de rachats de crédits, par contre il est soumis à quelques conditions.

- Un deuxième rachat de crédit est possible dès lors que votre taux d'endettement reste sous 60 %, que vous justifiez d'un besoin réel (baisse de revenus, nouveau projet, accumulation de crédits) et qu'un délai d'environ 12 mois s'est écoulé depuis le premier rachat.

Niveau : Accessible à tous

Peut-on faire un deuxième rachat de crédit ?

La réponse est claire : oui, il est tout à fait possible de faire un deuxième rachat de crédit. La législation française n'impose aucune limitation quant au nombre de regroupements de prêts qu'un emprunteur peut réaliser au cours de sa vie. En théorie, vous pouvez souscrire autant de rachats de crédits que nécessaire, du moment que chaque opération est financièrement cohérente.

Dans la pratique, ce n'est pas la loi qui constitue le frein, mais l'appréciation de la banque. L'établissement prêteur évalue votre solvabilité, votre historique de remboursement et la pertinence de l'opération avant de donner son accord. Un emprunteur qui a correctement géré son premier regroupement et qui justifie d'un besoin réel aura toutes les chances d'obtenir un second rachat.

Bon à savoir : Le deuxième rachat de crédit fonctionne exactement comme le premier : un nouvel établissement solde vos crédits en cours pour les remplacer par un prêt unique, avec une mensualité et un taux renégociés.

Dans quelles situations envisager un 2ème rachat ?

Plusieurs événements de vie peuvent justifier le recours à un second regroupement de prêts. Voici les cas les plus fréquents rencontrés par nos courtiers chez PretX :

Accumulation de nouveaux crédits

Après un premier rachat, il arrive que de nouveaux emprunts s'ajoutent : crédit auto, prêt travaux, crédit renouvelable en magasin. Si vous jonglez à nouveau avec plusieurs mensualités, un deuxième regroupement peut restaurer la lisibilité de votre budget en revenant à une échéance unique.

Changement de situation professionnelle ou familiale

Une perte d'emploi, un passage à temps partiel, un divorce ou un départ en retraite modifient votre capacité de remboursement. Le deuxième rachat permet d'adapter vos mensualités à vos nouveaux revenus, évitant ainsi les incidents de paiement.

Baisse des taux d'intérêt

Si les conditions de marché ont significativement évolué depuis votre premier rachat, un second regroupement peut vous faire bénéficier d'un taux plus compétitif. Le gain peut être substantiel, surtout sur les durées longues.

Financement d'un nouveau projet

Arrivée d'un enfant, travaux de rénovation énergétique, achat d'un véhicule… Un deuxième rachat de crédit intégrant une enveloppe de trésorerie supplémentaire vous permet de financer un projet sans alourdir votre endettement global.

Premier rachat insuffisant

Parfois, le premier regroupement n'a pas suffi à rétablir un équilibre budgétaire durable. Vos revenus restent trop justes pour honorer la mensualité, ou un imprévu a fragilisé votre situation. Un second rachat, mieux calibré, peut corriger le tir.

Pour aller plus loin avec le rachat de crédit

Vous remboursez un crédit ? Regroupez vos prêts, réduisez vos mensualités et financez vos projets plus sereinement. Nos solutions de rachat de crédit sont pensées pour vous redonner de la marge, rapidement et simplement.

Des solutions à vos projets consommation

Des solutions à vos projets immobiliers

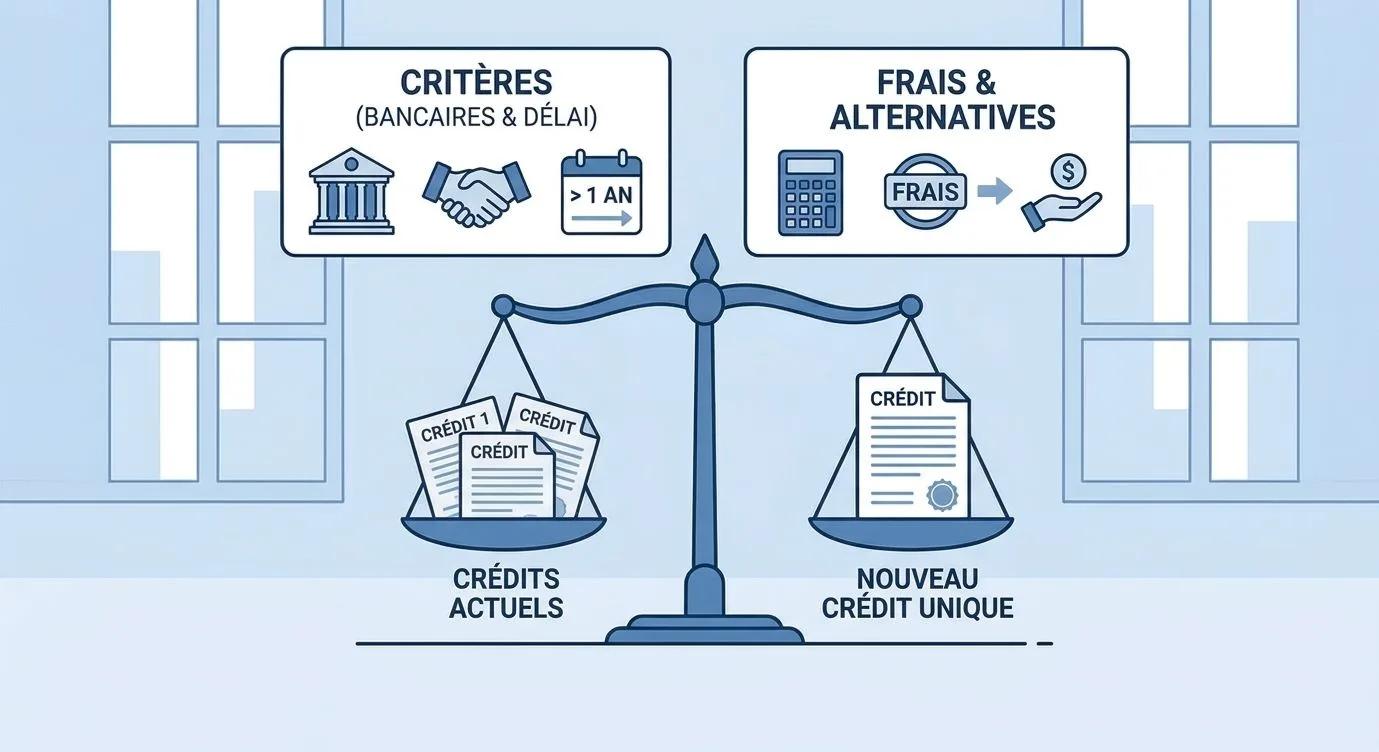

Conditions d'acceptation par les banques

Obtenir un deuxième rachat de crédit exige un dossier solide. Les banques se montrent souvent plus exigeantes que lors du premier regroupement, car elles veulent s'assurer que cette nouvelle opération résoudra durablement le déséquilibre financier. Voici les critères déterminants :

⚠️ Attention : Un dossier montrant une dépendance excessive au crédit (recours fréquent aux revolving, découverts chroniques) sera systématiquement refusé. Les banques veulent financer une solution, pas entretenir un problème.

Délai à respecter entre deux rachats de crédits

Il n'existe pas de délai légal imposé entre deux opérations de regroupement. En revanche, la pratique bancaire établit un délai usuel de 12 mois minimum entre le déblocage du premier rachat et la demande du second. Ce délai permet à l'établissement d'évaluer l'impact concret du premier regroupement sur votre situation financière.

Deux exceptions permettent de réduire ce délai :

- Nouveau projet à financer : si le second rachat intègre le financement d'un projet concret (travaux, véhicule, études), certaines banques acceptent de traiter la demande avant les 12 mois.

- Montant supérieur au premier rachat : si le capital du second regroupement dépasse celui du premier (dans une limite d'environ 20 % d'écart), le délai peut être assoupli.

💡 Conseil PretX : Plus le temps écoulé depuis votre premier rachat est long, plus votre dossier gagne en crédibilité. Si votre situation n'est pas urgente, patientez au moins 12 à 24 mois pour maximiser vos chances d'obtenir un taux compétitif.

Frais et coûts à anticiper

Comme pour tout regroupement de prêts, un deuxième rachat de crédit engendre des frais qu'il faut impérativement intégrer dans le calcul de rentabilité de l'opération. Voici les principaux postes de dépenses :

🔴 Point de vigilance : La baisse de mensualité ne doit pas masquer un surcoût global. Si la durée s'allonge fortement, le coût total du crédit peut augmenter significativement. Faites toujours le calcul du coût total (intérêts + frais) avant de vous engager. PretX réalise ce comparatif gratuitement pour chaque dossier.

Les étapes pour obtenir votre 2ème rachat de crédits

Contrairement à un premier regroupement où vous partiez de zéro, le deuxième rachat s'appuie sur un historique existant. Les banques disposent déjà d'un point de comparaison : votre premier rachat. L'enjeu est de démontrer que cette nouvelle opération corrige un déséquilibre réel et ne reproduit pas le même schéma.

💡 Spécificité du 2ème rachat : La banque qui a financé votre premier rachat n'est pas obligée de vous accorder le second. Dans la plupart des cas, il faudra passer par un établissement concurrent. C'est précisément là que le courtier fait la différence : il sait quels organismes acceptent de racheter un rachat existant, et à quelles conditions.

Alternatives au deuxième rachat de crédit

Avant de vous lancer dans un second regroupement, explorez ces pistes qui peuvent résoudre votre problème à moindre coût :

Renégocier votre rachat actuel

Rapprochez-vous de votre prêteur actuel pour demander une révision du taux ou un allongement de la durée via un avenant au contrat. Cette solution évite les frais d'un nouveau rachat (pas d'IRA, pas de frais de dossier) tout en allégeant votre mensualité.

Moduler vos échéances

De nombreux contrats de regroupement prévoient la possibilité de baisser temporairement vos mensualités ou de reporter une ou deux échéances en cas de coup dur. Les intérêts continuent de courir, mais cela peut suffire à passer un cap difficile.

Rembourser par anticipation avec votre épargne

Si vous disposez d'une épargne de précaution, utiliser une partie pour solder un ou deux petits crédits peut suffire à rétablir votre taux d'endettement sans avoir recours à un nouveau rachat.

Vendre un bien pour solder des dettes

Si vous êtes propriétaire d'un bien secondaire ou d'un véhicule que vous pouvez remplacer à moindre coût, la vente peut générer un capital suffisant pour rembourser une partie de vos dettes et éviter un nouveau regroupement.

Questions fréquentes sur un deuxième rachat de crédit

Peut-on faire un deuxième rachat de crédit avec le même organisme ?

Cela varie selon les établissements. Certaines banques acceptent de refinancer leur propre rachat, d'autres considèrent qu'il s'agit alors d'une simple renégociation (avenant au contrat existant). Un courtier comme PretX identifie l'approche la plus avantageuse selon votre profil.

Combien de fois peut-on faire un rachat de crédit ?

En théorie, il n'y a pas de limite. Vous pouvez réaliser deux, trois ou davantage de rachats successifs. En pratique, chaque opération doit être cohérente et rentable. Les banques refuseront un dossier qui montre un recours excessif et systématique au regroupement de prêts.

Un deuxième rachat de crédit est-il plus difficile à obtenir ?

Pas nécessairement plus difficile, mais plus scruté. Les banques porteront une attention particulière à votre gestion financière depuis le premier rachat. Un historique de remboursement irréprochable, des revenus stables et un projet clairement défini jouent en votre faveur.

Faut-il être propriétaire pour obtenir un 2ème rachat de crédit ?

Non, les locataires peuvent aussi bénéficier d'un deuxième rachat de crédit, notamment pour des regroupements de crédits à la consommation. Toutefois, les propriétaires disposent d'un avantage : la possibilité de proposer une garantie hypothécaire, ce qui ouvre l'accès à des montants plus élevés et des durées plus longues.